Хятадын төрийн өмчит компанийг шинэчилсэн туршлага

- 2018-12-11

- Эдийн засаг

- 0

Дэлхийн эдийн засгийн хурдацтай өсөлт, олон улсын зах зээл дэх өрсөлдөөн нь БНХАУ-ын төрийн өмчит компаниудын хөгжилд хүчтэй нөлөө үзүүлж байна. Өнгөрсөн хугацаанд тус улсын төрийн өмчит компаниуд хүндхэн сорилт, бэрхшээлүүдийг амжилттай даван туулсны үр дүнд өдгөө тогтвортой хөгжлийн замдаа оржээ. Ингэснээр өмнөд хөрш төрийн өмчит компаниудаараа дамжуулан дэлхийн эдийн засагт эзлэх байр сууриа бэхжүүлэн шат ахиж байгаа юм.

Тус улсын төрийн өмчит компанийн тогтолцоо нь эдийн засгийн системийн шинэчлэлтэйгээ уялдан шинэчлэгдсэн бөгөөд 8-10 жилийн мөчлөгтэй явагдсан. Хятадын Засгийн газраас төрийн өмчит компанийг шинэчлэх бодлогыг агуулгын хувьд өргөн хүрээнд явуулсан бөгөөд үр дүнд улс орны эдийн засгийн тогтвортой хөгжлийг хангах бааз суурь тавигдсан хэмээн үзэж болно.

Төрийн өмчит компанийг шинэчлэх болсон хэд хэдэн суурь хүчин зүйл бий. Өөрөөр хэлбэл, тус улсын төрийн өмчит компаниуд ашигтай гэхээс илүүтэйгээр алдагдалтай ажиллах болсон тул шинэчлэл хийхээс өөр аргагүйд хүрчээ. Тодруулбал, төрийн өмчит компаниудын бүтээгдэхүүний борлуулалт буурч эдийн засгийн эргэлтэд байх ёстой их хэмжээний мөнгө түгжигдсэн. Ингэснээр үйлдвэрлэлийн тоног төхөөрөмжийн шинэчлэл үлгэр болж, бүтээгдэхүүний тоо хэмжээ ч буурч сөрөг үр дагаврууд ар араасаа урган гарсан юм.

Тухайн үед төрийн өмчит компаниудад шалгалт хийхэд 402 үйлдвэрийн 83 хувь нь үйлдвэрлэлийн хүчин чадлаа бүрэн гүйцэт ашиглаж чадахгүй байна гэсэн дүгнэлт гарчээ. Үүнээс гадна зарим компанийн технологи нь хоцрогдож, техник нь хуучирсан байна. Төрийн өмчит компаниудын шинээр худалдан авсан үндсэн хөрөнгийн коэффициент дөнгөж 0.65 хувь байгаа нь техник технологийн шинэчлэлийн дүр зургийг тодхон харуулж байгаа юм.

Ийнхүү төрийн өмчит компаниуд алдагдалтай ажиллах болсноор өр төлбөр хуримтлагдаж, мөн л шүдний өвчин болов. Тодруулбал, 1998 онд аж үйлдвэрийн салбарын төрийн өмчит компаниудын өөрийн хөрөнгө, өр төлбөрийн харьцаа 65.9 хувь байсан. Энэ нь нийт аж үйлдвэрийн салбарын компаниудын харьцаанаас 2.2 хувиар өндөр байжээ. Зөвхөн зээлийн хүүгийн зардал 109.7 тэрбум юаньд хүрсэн гэдгийг тухайн үеийн статистикт дурдсан байдаг. Үүнийг дагаад алдагдлын хэмжээ үлэмж өсөв. 1990 онд төрийн өмчит компаниудын алдагдлын хэмжээ 47.3 хувьд хүрсэн бол даруй найман жилийн дараа буюу 1998 онд энэ тоо 68.8 хувьд хүрэв. Мөн 1990 онд зөвхөн нүүрс, газрын тос ба байгалийн хийн хайгуул, метан зэрэг томоохон долоон салбар алдагдал хүлээж байсан бол 1998 онд 21 салбарыг хамарч хүрээгээ тэлсэн. Үүний улмаас 1996-1998 онуудад тухайн салбарын төрийн өмчит компаниудын хуримтлагдсан алдагдлын хэмжээ нь өөрийн хөрөнгөөс нь давсан юм.

Өрийн дарамтад орсон төрийн өмчит компаниудад орон тооны хэтрэлт нь хамгийн багадаа 10 саяд хүрчээ. Цомхон, чадварлаг боловсон хүчнийг чухалчлах ёстой атал төрийн өмчит компаниуд данхайжээ. Ингэснээр ажилтнуудын цалингийн болон удирдлагуудын урсгал зардал хэрээс хэтэрч компанийн үйл ажиллагаа доголдоход хүрчээ. Ажилтан албан хаагчдын тоо нэмэгдэхийн хэрээр нийгмийн асуудлыг шийдвэрлэх хөрөнгийн хэмжээ өссөн юм. Тухайн үеийн статистик судалгаагаар төрийн өмчит компаниудын ашгийн бус хөрөнгө оруулалт нь үндсэн хөрөнгийн 15 хүртэл хувийг эзэлж байсан.

Тэд жил бүр ажилтнуудын нийгмийн асуудлыг шийдэхийн тулд эрүүл мэнд, боловсрол, орон сууц зэрэг наад захын хэрэгцээг хангахын тулд их хэмжээний зардал гаргасан. Товчхондоо, компаниудын ажилтнуудын хөдөлмөр эрхлэлтийн асуудлыг шийдвэрлэхийн тулд олон тооны "шимэгч" хөдөлмөрийн үйлчилгээний компаниудыг байгуулсан. Албан хаагчдын нийгмийн асуудлыг шийдэх гэсэн арга хэмжээнүүд нь үйлдвэрлэлийн хэмжээ болон үйл ажиллагаанд хүндрэл учруулж, урт хугацаандаа ажилтнуудын нийгмийн халамжийн түвшинг нэмэгдүүлэхэд ямар ч эерэг нөлөө үзүүлээгүй байна.

Алдагдал хүлээж эхэлсэн төрийн өмчит компаниуд төр засгийн хаяа бараадаж, дэмжлэг хүсэх болсон юм. Тэд төрийн оролцоог нэмэгдүүлж, төрөл бүрийн татаас авахыг эрмэлзэж, өрсөлдөөнийг боомилох хамгаалалтын бодлогыг төрөөс шаардсан. Үр дүнд зах зээлд төрийн өмчит компаниудын монополь тогтож, хувийн хэвшлийн үйл ажиллагаа өргөжих боломж хумигдсан. Хэдийгээр тухайн үед Монополийн эсрэг хуулийг баталж, хэрэгжүүлсэн ч зах зээл дээрх монополчлолыг бүрэн хязгаарлаж чадаагүй юм.

Дээрх алдаа дутагдал, хүндрэл бэрхшээлийг даван туулах зорилгоор төр засгийн зүгээс төрийн өмчит компаниудын хүрээнд гурван үе шаттай шинэчлэлийн хөтөлбөрийг хэрэгжүүлсэн.

Өөрчлөлт шинэчлэлийн эхэн үеийг “Төвлөрлийг сааруулах” үе шат хэмээн нэрлэдэг. Энэхүү үе шат 1980-1990 оны хооронд үргэлжилсэн бөгөөд төрийн өмчит компаниудыг нэгдсэн удирдлагаар хангаж, төвлөрсөн төлөвлөгөөт эдийн засгийн тогтолцооны хуучин үзэл баримтлалаас салгахад гол зорилго нь оршиж байв. Товчхондоо, алхам алхмаар ашгийн төлөөх бизнесийн орчинд дасгах зорилготой байсан.

Үүний дараа буюу 1990-2000 оны хооронд хэрэгжсэн “Тогтолцоо бүрдүүлэх” үе шатанд төрийн өмчийн хүрээнд эдийн засгийн бүтцийг зохицуулах замаар орчин үеийн компанийн тогтолцоог бий болгосон юм. Товчхондоо, төрийн өмчит эдийн засгийн бүтцийг стратегийн шинж чанартай болгох зорилгыг агуулж байв.

2003 онд Төрийн өмчийн хөрөнгийн удирдлага ба захиргааны комисс байгуулагдсанаар “Төрийн өмчийн хөгжил” үе шат эхэлсэн. Гол зорилго нь Төрийн өмчийн хөрөнгийн удирдлага ба захиргааны комиссоос төрийн өмчит компаниудыг удирдлага ба хяналтаар хангах замаар төрийн өмчийн үнэ цэнийг нэмэгдүүлэх байсан. Энэ нь өмнөх төрийн өмчийн эдийн засгийн салбарын алдаа дутагдлыг засаж, зах зээлийн механизмыг ашиглан төрийн өмчийн хөрөнгийг хөгжүүлэх боломжийг бүрдүүлсэн байна.

Төрийн өмчит компанийг эдийн засгийн үр ашигтай ажиллах зөв замд оруулах өмнөх хөршийн бодлого үүгээр дуусаагүй юм. 2013 онд болсон БНХАУ-ын Коммунист намын 18 дугаар Их хурлаас Төрийн өмчимт компанийн шинэчлэлийн гурван чиглэлийг баталсан. Үр дүнд төрийн өмчийн хяналт удирдлагын бүтцийг шинэчилсэн бөгөөд Сангийн яам төрийн өмчийн үйл ажиллагааны төсвийг хариуцдаг болсон юм. Мөн хөрөнгө оруулалтын үйл ажиллагаа хариусан компани байгуулснаар COFCO, Шиньхуа, БаоВу зэрэг 11 компани хөрөнгө оруулалтын үйл ажиллагааны бүтэцтэй болсон. Онцлох амжилт нь төрийн өмч хөрөнгийг нийгмийн даатгалын санд хуваарилахаар болсон юм. Өнөөдрийн байдлаар тус улсын зарим муж, хот аль хэдийнэ нийгмийн даатгалын санд хуваарилагджээ.

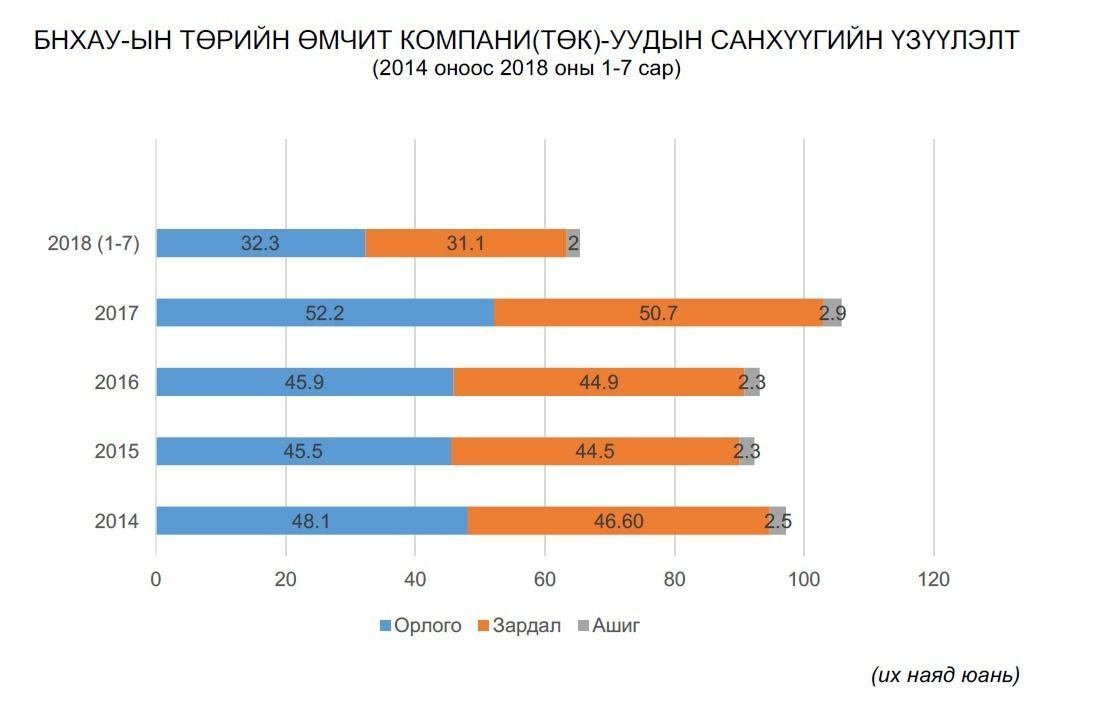

Хоёр удаагийн тус бүр гурав гурван үе шаттай бодлогын арга хэмжээний хүрээнд өмнөд хөршийн төрийн өмчит компаниудын 90-ээс дээш хувь нь бүрэн утгаараа хувьцаат компанийн хэлбэрт шилжиж, төр болон төрийн өмчит компанийн харилцаанд томоохон өөрчлөлт орсон. Үүнээс гадна төрийн өмчит компаниуд алдагдлаас гарч ашигтай ажилласнаар хөгжлийн шинэ замд орсон. Энэ нь нийгэм-эдийн засгийн хөгжилд мэдэгдэхүйц өсөлтийг авчирсан. Тодруулбал, төрийн өмчит компаниудын үйл ажиллагааны орлого 2003 онд 10.73 их наяд юань байсан бол 2017 оны эцсийн байдлаар 52.2 их наяд юаньд хүрчээ.

Харин энэ оны эхний долоон сарын байдлаар 32.3 их наяд юань болжээ. Дээрх шинэчлэлийн үр дүнд төрийн өмчит компаниудын өмчлөлийн бүтэц үндсээрээ өөрчлөгдсөн байна. Зарим төрийн өмчит компани хувьцаагаа биржид бүртгүүлсэн хэдий ч хувьцааны дийлэнх хэсгийг төр өмчлөлдөө байлгадаг. Энэ замаар төрийн өмчит компаниуд зах зээлийн дэг журамд захирагддаг мэт боловч төр оролцох боломж байсаар байдаг байна. Гэхдээ шинэчлэлийн эхэн үетэй харьцуулахад төрийн өмчийн эзлэх хувь, хэмжээ буурч байна. Өнөө үед төрийн өмчит компанийн засаглалыг сайжруулах нь тэргүүн зэргийн зорилт болжээ.

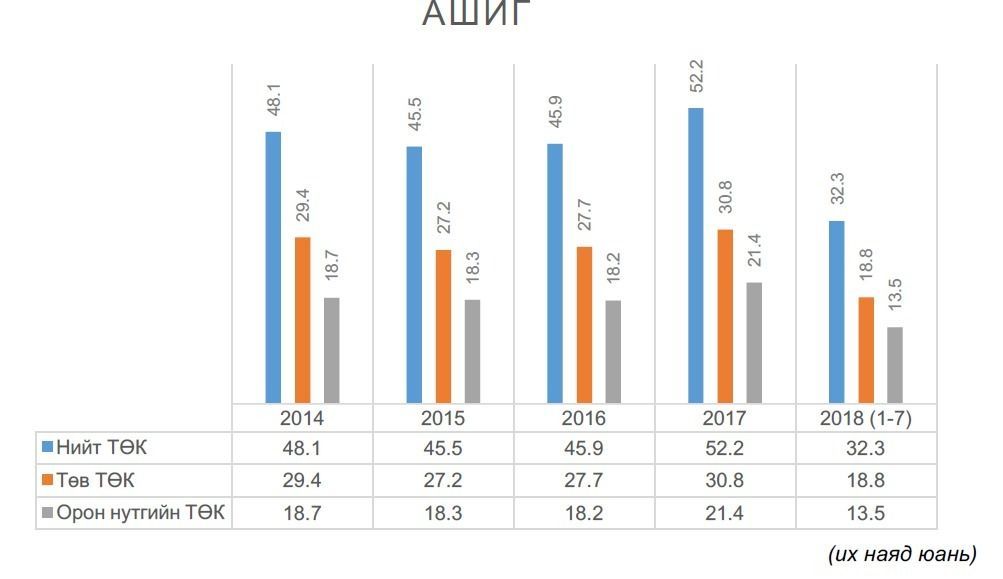

Статистик мэдээгээр 2017 оны эцэс гэхэд 169 мянган төрийн өмчит компани үйл ажиллагаа явуулж байгаа бөгөөд төв төрийн өмчит компанийн тоо 96 мянга, орон нутгийн төрийн өмчит компани 73 мянга байна. Тус улсад тогтвортой үйл ажиллагаа явуулж буй 30 сая компани байдаг бөгөөд үүний 0.6 хувийг төрийн өмчит компани эзэлдэг.

Монгол Улсын хувьд ч Хятадын авч хэрэгжүүлсэн туршлагаас суралцаж, төрийн өмчит компаниудын талаар явуулж буй уламжлалт бодлогоо эргэн харах, өөрчлөн шинэчлэх цаг хэдийнээ болсон байна.

Эх сурвалж:

- БНХАУ-ын Төрийн өмчийн хяналт удирдлагын хороо http://www.sasac.gov.cn

- БНХАУ-ын Статистикийн хороо http://www.stats.gov.cn/

- Шанхайн хөрөнгийн бирж http://www.sse.com.cn/

- БНХАУ-ын Нүүрсний нэгдсэн сайт http://www.sxcoal.com/site/index

Хамтран судалсан: Төслийн санхүүжилт хариуцсан мэргэжилтэн Д.Оргилмаа

Сэтгэгдэл (0)